ーこの記事は3分で読めますー

2022年は、アメリカと中国で重要な政治イベントが予定されています。

経済の面では、世界的に加速するインフレの動向が焦点となるでしょう。

そのインフレを抑制するために、各国の中央銀行は経済の成長をある程度犠牲にしてでも、利上げや量的緩和の縮小(テーパリング)といった金融引き締め政策を推進していくでしょう。

これらのことを考えると、直近2年間とは違い、今年の米国株は難しい局面を迎える可能性が高いとジェイは予想しています。

そこで当ブログでは、『2022年の投資戦略シリーズ』と題して、私たちのような個人投資家が『どのような投資戦略で臨むべきなのか?』ー 1月はこの点について、じっくり考えていきたいと思います。

シリーズ第1回目は、『米国株はすでにオミクロン後をにらんだ展開になっている』ことについて説明しました。

-

-

【2022年の投資戦略シリーズ 第1回】米国株はオミクロン後をにらんだ展開に

続きを見る

シリーズ第2回目の今回は、 米金利にフォーカスした内容となります。

今年の米金利は、高インフレとそれを抑えるためにアメリカの中央銀行である連邦準備制度理事会(以下ではFRB)の金融引き締めペースが加速することで、上昇トレンドを維持すると思われます。

米金利の上昇は、米国株のトレンドに大きな影響を与えるでしょう。

その影響によって、米国株の投資戦略も大きく影響されることが予想されます。

今回のテーマ

上昇する米金利 22年の米国株投資はどのような戦略で臨むべきか?

第2回目のサマリー

- アメリカでは39年半ぶりにインフレ率が7%台へ上昇

- リスク要因はインフレが予想どおりに低下しないこと

- インフレを抑制するためFRBは金融引き締めのペースを加速させる

- FRBの政策は米金利(アメリカ金利)の上昇要因

- 米金利の上昇はバリュー株にポジティブ / グロース株にはネガティブ

今回の記事の対象者

こんな方におすすめ

- 米国株の投資を始めたい人

- 米金利の展望と米国株への影響を知りたい人

- 2022年の投資戦略を決めかねている人

本題

さて、本題です。

まず押さえておくべきポイントは、以下の二点です。

ポイント

- 加速するインフレがFRBの予想どおりに低下しないリスク

- FRBの金融引き締めペースの加速

加速するインフレ

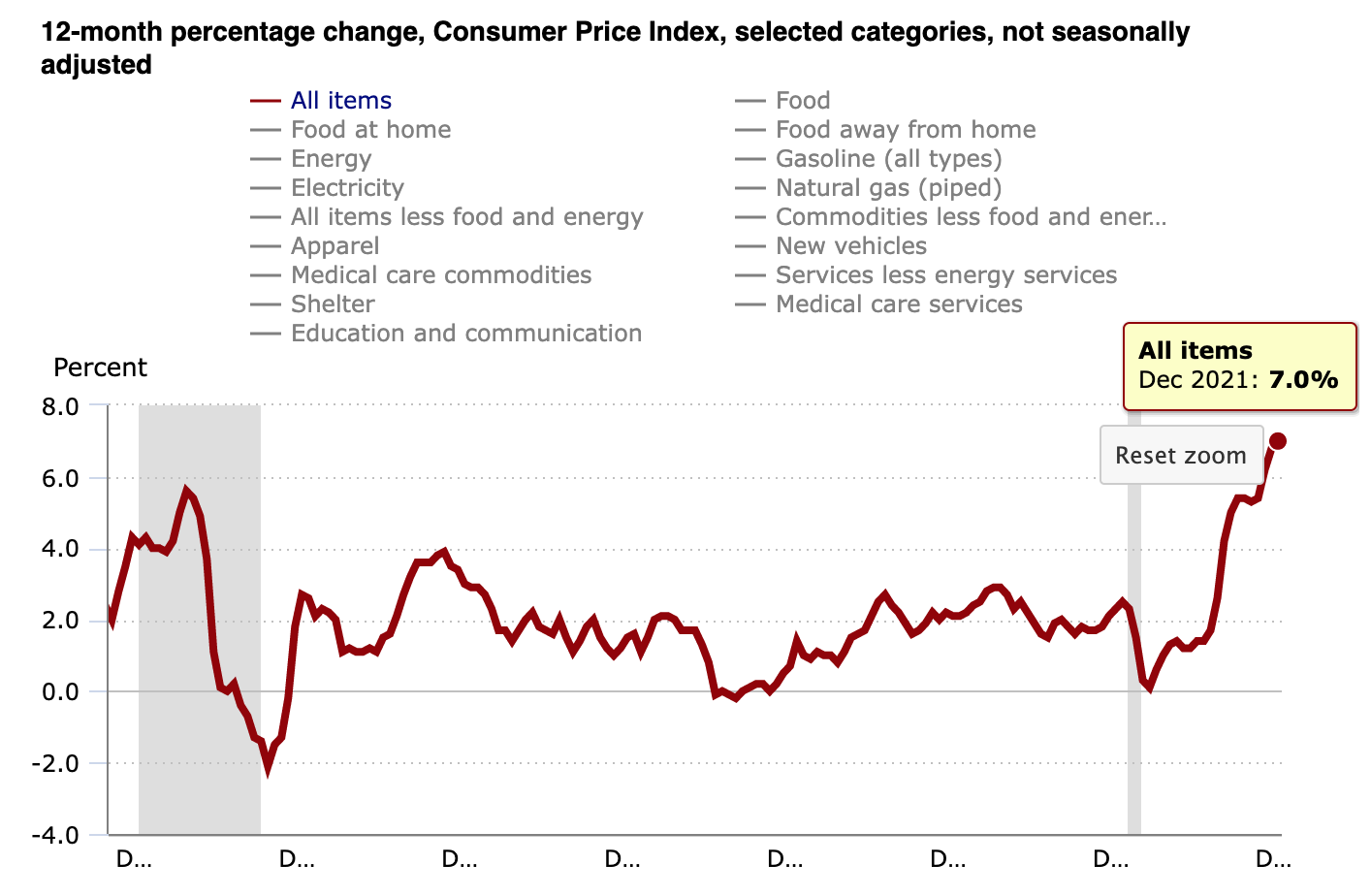

1月12日に発表されたアメリカの消費者物価指数(以下ではCPI)は前年同月比で7.0%と、1982年6月(7.1%上昇)以来の水準まで上昇しました。

高インフレ状態を意識し、FRBの次期副議長候補であるブレイナードFRB理事は13日の米上院委員会の公聴会で、『インフレ抑制が最重要課題』と発言しました。

ハト派の代表格であるブレイナード氏のこの発言は、インフレを抑制するためなら金融引き締めのペースを加速させる決意表明と捉えることができます。

アメリカのインフレ率(消費者物価指数)のチャート

出所:アメリカ労働省(U.S. BUREAU OF LABOR STATISTICS)

インフレが低下しないリスク

そうはいっても、インフレが永遠に上昇し続けるわけではありません。

今年いずれかの時点で、ピークアウトする可能性が高いです。

しかし、半導体などの供給問題が解消されても、以下のコストが上昇していることでパウエルFRBが目標としている2%前後までインフレが予想どおりに低下しないリスクがあります。

上昇するコスト

- 雇用コスト

- エネルギー価格

- 家賃

ー雇用のコストー

アメリカ経済を考える上で重要な資料はいくつもあります。

その中のひとつに米地区連銀経済報告(通称ベージュブック)があります。

ベージュブックは、米連邦公開市場委員会(FOMC)という重要会合のたたき台となる重要な報告書です。

12日に公表された最新のベージュブックでは、企業が依然として採用活動に苦戦し、労働コストが高止まりしていることが指摘されました。

また、四半期ごとの雇用コスト指数は1.3%(最新は昨年第3四半期分)まで上昇し、2001年以来で最大の伸びとなりました。

人件費は、一度上げると中々下げることができないという特徴があります。

ーエネルギー価格の高止まりー

エネルギーの価格も高止まりしています。

NY原油先物価格は1バレル=84ドル台へと上昇中。

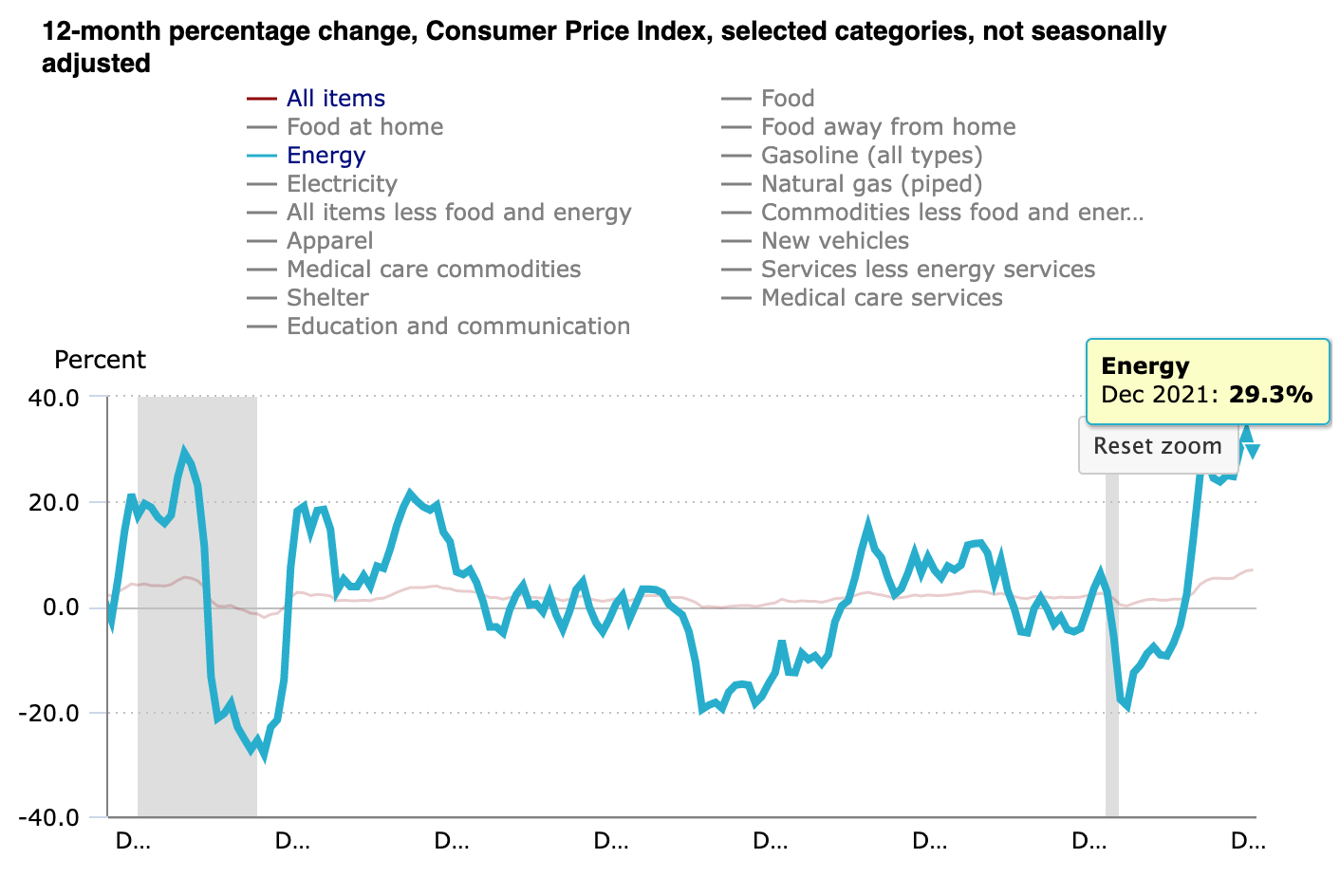

12月の米CPIを見ると、インフレ率を押し上げた最大の要因がエネルギー価格の上昇でした。

今後はエネルギー価格の低下が予想されていますが、ジェイは急速な脱炭素の流れがむしろ旧来のエネルギー需要のひっ迫した状態を引き起こす可能性があると考えています。

簡単に言えば、『石油などの旧来エネルギーが "悪者" 扱いされる→ 供給が抑制される → 需給のひっぱくが続く→ エネルギー価格は高止まりする』というシナリオを警戒している、ということです。

エネルギー価格とインフレ率のチャート

出所:アメリカ労働省(U.S. BUREAU OF LABOR STATISTICS)

※青:エネルギー価格 / 赤:総合のインフレ率(CPI)

ー家賃の上昇ー

家賃(Shelter)が上昇基調にあることも、アメリカのインフレ率低下を阻む要因となり得ます。

家賃は、米CPI全体の32.4%(2021年10月時点)を占める重要な項目です。

そして家賃は人件費(給料)と同じく、一度上げると中々下がらない(下げられない)特徴があります。

アメリカの家賃は、2016年から2020年前半の『コロナパンデミック』前までは、3%台で推移していました。

しかし、現在は4.1%まで上昇しています。

賃貸で暮らしている方ならよくお分かりと思いますが、生活コストの中でも家賃は一番重くのし掛かってきますよね...

そのコストがジワリと上昇していることは、今後インフレ率の低下を阻む要因となりえるため要注意です。

出所:アメリカ労働省(U.S. BUREAU OF LABOR STATISTICS)

金融引き締めペースの加速

インフレの加速は、バイデン米政権の支持率低下の一因となっています。

つまり、経済の面だけでなく政治の面でもインフレの加速が問題になっているというわけです。

このような状況を考えるならば、パウエルFRBは金融引き締めのペースを加速させるでしょう。

具体的にはー

金融引き締め政策

- 利上げペースの加速

- 早期のバランスシート縮小の着手

上2つの引き締め政策のペースを早めてくる可能性が高いでしょう。

事実、年末年始から利上げのペースについては、ベースシナリオの年3回から4回に加速するのでは?との声が聞かれ始めています。

また、8.7兆ドルにまで膨れ上がったバランスシートの縮小に向け、早ければ今年の7月にも着手する可能性があるとの指摘があります(米銀ゴールドマン・サックスのアナリスト)。

米金利は上昇トレンドへ

いずれにせよ、パウエルFRBが金融引き締めペースを加速させる場合、米金利には上昇の圧力が高まるでしょう。

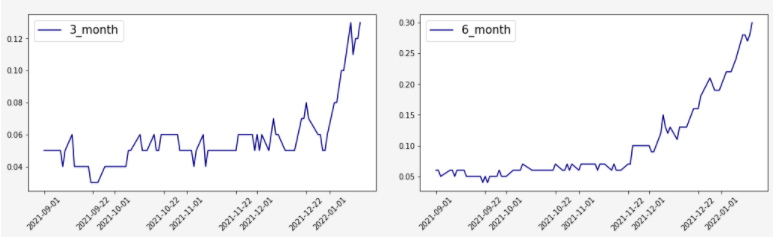

事実、各年限の金利には上昇の圧力が高まってきました。

米国の短期金利チャート

期間:2021年9月1日から2022年1月14日

債券市場でいう短期金利とは、通常『1年以内に償還を迎える債券利回り』のことです。

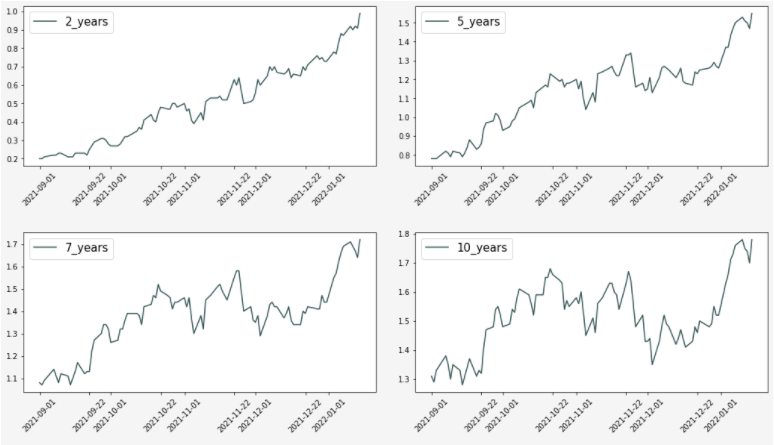

米国の中長期金利チャート

期間:2021年9月1日から2022年1月14日

米金利とグロース株

米金利の上昇は、グロース株にとってネガティブな要因です。

なぜなら、米金利が上昇する分だけの高い成長を求められるからです。

しかし、グロース株はもともと成長期待だけで高PERの状態にあります。

この状況でさらに高い成長を求められても、それを達成できるグロース株はGAFAMなどの大手ハイテク企業くらいでしょう。

よって、米金利の上昇はグロース株にとってネガティブな要因となります。

米金利とグロース株の関係

- 米金利の上昇:グロース株の下落

- 米金利の低下:グロース株の上昇

もちろん状況によって異なりますが、上の基本的な関係を押さえておくと良いでしょう。

米金利とバリュー株

一方、米金利の上昇は、バリュー株にとってポジティブな要因です。

バリュー株とは『割安株』のことです。

割安株の中には景気動向に敏感な銘柄が多く、現在はハイテク株と比べて株価が割安で放置されています。

このため、米金利の上昇で割高感が意識されているグロース株からの資金シフトが期待できます。

事実、バリュー株とグロース株の年初来トータルリターン(YTD)を比較すると、バリュー株が復権しつつあることがわかります。

トータルリターンの比較

・S&P500 バリュー株

出所:S&P Global

・S&P500 グロース株

出所:S&P Global

※YTD:年初来 / まだ1月なので他の期間とのリターン値が同じ

2022年1月14日の時点で、バリュー株がプラス1.2%である一方、グロース株はマイナス5.1%となっています。

米金利の上昇幅拡大に合わせて、グロース株からバリュー株へ資金がシフトしていることがわかります。

2022年はバリュー株の比率を上げる戦略へ

第1回目と今回の内容を踏まえるならば、2022年はバリュー株の投資比率を上げる戦略が有効だとジェイは考えています。

コロナ後の経済を見据えて、航空株やクルーズ株への投資を考えるのも戦略のひとつです。

そして、常に他の材料をみながら別の戦略を考えておくことも重要です。

マルチプル指標をチェックしよう

その材料のひとつがー

注目材料

マルチプル指標での比較

です。

マルチプル指標とは、簡単に言えば『倍率』のことです。

例えば以下のマルチプル指標は、多くの投資家が必ずチェックします。

代表的なマルチプル指標

- 株価収益率(Price Earnings Ratio:PER)

- 株価純資産倍率(Price Book-value Ratio:PBR)

- 株価売上高倍率(Price to Sales Ratio:PSR)

シリーズ第3回ではマルチプル指標を用いながら、どの銘柄が『バリュー(割安)』なのか?を考えてみます。

今回のまとめ

まとめ

・アメリカのインフレは39年半ぶりに7%台の水準へ上昇

・インフレがFRBの期待どおりに低下しないリスクがある

・パウエルFRBは金融引き締めのペースを加速させる

・2022年の米金利は上昇基調を維持するだろう

・米金利の上昇はグロース株のネガティブ要因

・2022年はバリュー株の投資比率を引き上げたい

今回は以上です。

最後までお読みいただき、ありがとうございました!

注記事項

当サイトのコンテンツを参考に投資を行い、その後発生したいかなる結果についても、当サイト並びにブログ運営者は一切責任を負いません。すべての投資行動は『自己責任の原則』のもとで行ってください。