この記事は3分で読めます

先月の22日から当メディアでは、23年から24年前半にかけての米国株(アメリカ株)の展望と個人投資家が心掛けるべき取引戦略について、全4回シリーズの分析記事を配信しています。

3回目となる今回のテーマは、2回目に続き-

今回のテーマ

アメリカの経済はいつ景気の後退に陥るのか?

追加のデータを用いながら、この点について深堀していきます。

結論

- FRBが利上げから利下げの政策へ転じた後、アメリカの経済は景気後退に陥っている

- 上で述べた状況と22年11月に ”逆イールド” が発生したタイミングを考えるならば、24年の前半にアメリカ経済は景気の後退局面に直面する可能性がある

- よって、当メディアが想定している23年の後半に米国株が上昇トレンドへ転じても、その期間は短命に終わることが予想される

こんな方におすすめの記事です

- 米国株へ投資をしている人

- 米国株への投資を考えている人

- 経済の基本を学びたい人

経済を学ぶための入門書

2023年の株式市場のテーマは、インフレから『景気』に移るでしょう。

景気の動きを理解するためには、基本的な経済の知識が必要となります。

その知識を効率的に学ぶには『良質な入門書を1冊読む』ー これが一番です。

以下でご紹介している入門書はどれも、経済の基本について学びたいと思う方へジェイがお勧めしている本ばかりです。

どれを読んでも、経済の基本的な知識を簡単に得ることができます。

ぜひ、どれか1冊お手に取ってみてください。

入門書1:父が娘に語る 美しく、深く、壮大で、とんでもなくわかりやすい経済の話。

参考

・10代の娘が理解しやすいように書かれているため、”時間を忘れてスラスラと読める”

・私たちが生きている”資本主義の世界”の正体を知るにはもってこいの1冊

・”経済の観点から歴史を学べる”という意味でも一読する価値がある

入門書2:たった1つの図でわかる!図解経済学入門

参考

・経済学者としてもYoutuberとしても有名な”高橋洋一先生が書かれた経済の入門書”

・”平易な文章と図解を使って説明している”ので、初心者にとって読みやすい構成となっている

・特にサービスやモノの値段ってどうやってきまるの?という”経済の本質を理解したい人”におすすめの一冊

入門書3:東大生が日本を100人の島に例えたら 面白いほど経済がわかった!

参考

・”可愛らしい動物の絵柄”を使いながら、初心者にはとっつきにくい経済のことをゼロから分かりやすく解説している

・”経済がどのようにして発展していくのか?”を簡単イメージできるようストーリ構成になっている

・最近話題の”税金や財政の問題の本質”について理解したい方におすすめの良書

本題

根強いインフレの圧力

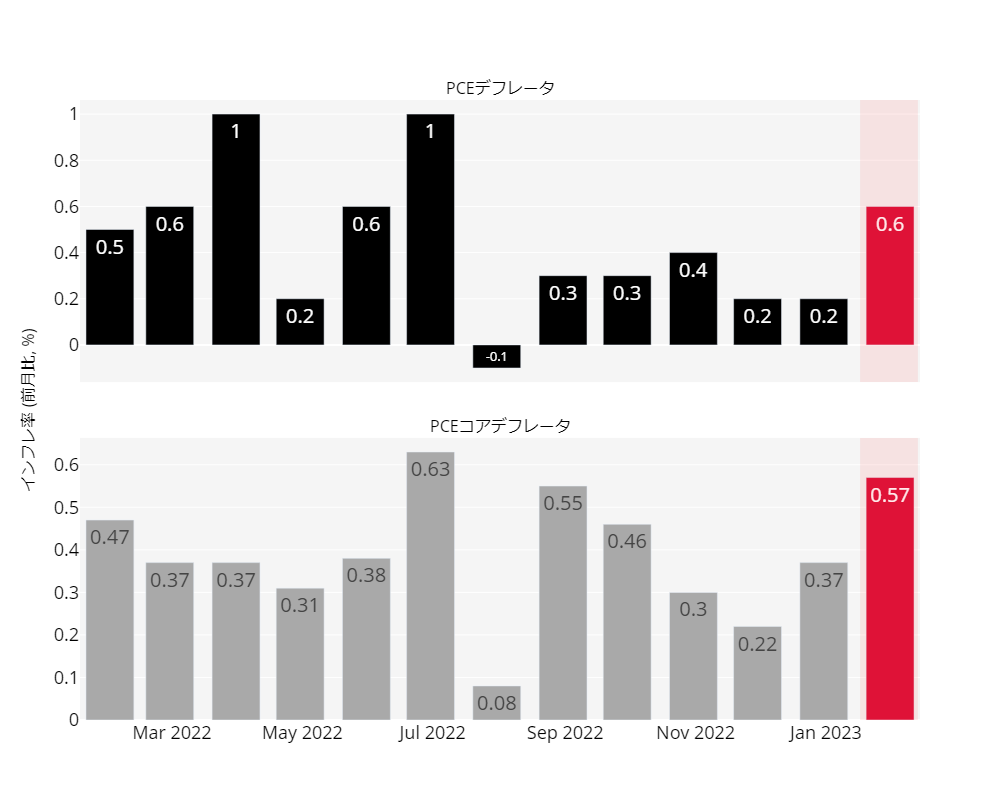

2月24日(金)、アメリカのインフレ動向を考える上で重要な経済指標である1月の“個人消費支出価格指数”が発表されました。

この指標は “PCEデフレーター” と呼ばれ、アメリカの中央銀行にあたる組織-連邦準備制度理事会(FRB)が最も重視しているインフレ指標です。

それゆえ、多くの市場参加者も注目していました。

その結果はー

PCEデフレーターの結果

インフレ圧力の根強さを意識させる内容

となりました。

具体的にデータの中身を見てみましょう。

まず数値データを確認すると、前月比と前年同月比の全てにおいて、1月のPCEデフレーターはエコノミストの予想を上回りました。

特に注目されたのは、価格の変動幅が大きいエネルギーと食品の影響を除いた”コア指数”でした。

| 前月比 | 予想 | 結果 |

| PCEデフレーター | 0.5% | 0.6% |

| PCEコアデフレーター | 0.4% | 0.6% |

| 前年同月比 | 予想 | 結果 |

| PCEデフレーター | 5.0% | 5.4% |

| PCEコアデフレーター | 4.3% | 4.7% |

次にFRBの高官たちが注視している前月比のデータをチャート(棒グラフ)にしてみると、アメリカのインフレ圧力の根強さを確認することができます。

一番重要なコア指数が、2か月連続で伸びていることが分かります。

アメリカ PCEデフレーターの推移:前月比

データ:米労働省 / 月次(2022年以降の推移)

やはり ”甘かった” 市場の見通し

シリーズ1回目の分析記事で取り上げたとおり、1月のインフレ指標-消費者物価指数(CPI)と生産者物価指数(PPI)は、いずれもアメリカ国内のインフレ圧力の根強さを示唆する内容となりました。

このため米国の株式市場では、再びインフレのリスクが再燃しています。

そして、FRBが最も注視するPCEコアデフレーターが予想以上の伸びを見せたことで、”インフレのリスク”と”利上げの長期化”に対する懸念がダブルパンチとなってアメリカの株式市場を襲う可能性が高まってきた、とジェイは警戒しています。

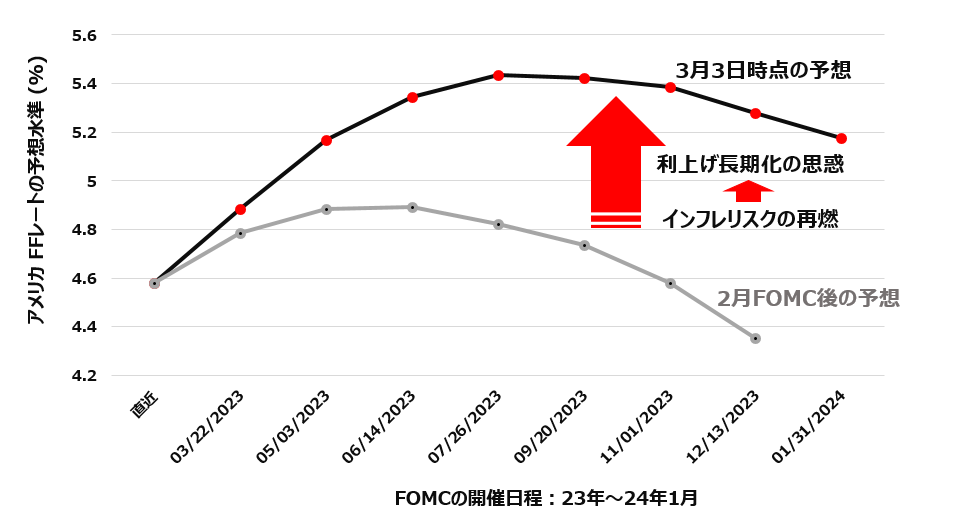

特に後者のリスクが意識され、短期金融市場(OIS市場)では、予想されるターミナルレートの水準が2月の連邦公開市場委員会(FOMC)後の4.9%前後から、一気に―

予想ターミナルレートの水準

5.5%前後

まで急上昇する局面が見られました。

1回目の分析記事を投稿した2月22日時点では、5.1%前後でした。

PCEデフレーターの影響の大きさがうかがえます。

短期金融市場が予想するアメリカ政策金利(FFレート)の推移

データ:OIS市場 / 3月3日時点

データ:OIS市場 / 3月4日時点

24年前半に正念場を迎えるアメリカ経済

復習:逆イールドとアメリカ経済の関係

シリーズ2回目の分析記事では、“逆イールド”とアメリカ経済の関係について解説しました。詳細については、以下のリンク先からご覧ください。

-

-

【米国株】これからの見通しと取引戦略 第2回

続きを見る

ここで概要を簡単に述べると-

米国株の見通し

- ”逆イールド”では、FRBが重視している3か月物金利の動きが重要

- ”逆イールド”の発生は、アメリカ経済が将来景気の後退に直面する重要なシグナルとなり得る

- 1978年以降、”逆イールド”が発生すると平均で1年半後にアメリカ経済は景気後退に陥っている

長期金利の指標である10年債利回りと3か月物利回り、そしてFRBがより注視している18か月先の3か月物利回りと3か月物利回りの長短金利差を確認すると-

アメリカ金利の逆イールド

日足:2022年以降の推移

逆イールドの焦点

いずれも22年の11月

に ”逆イールド” が発生していることが分かります。

"逆イールド" が発生してから約1年半後にアメリカ経済が景気の後退局面に陥っていることを考えるならば-

22年11月から1年半後

23年の5月ころまでに

アメリカの経済は景気の後退局面に陥る可能性があると、ジェイは考えています。

もうひとつ重要なことがある

"逆イールド" の他に、将来アメリカの経済が景気後退に直面するもうひとつの重要なシグナルがあります。

それが-

重要なシグナル

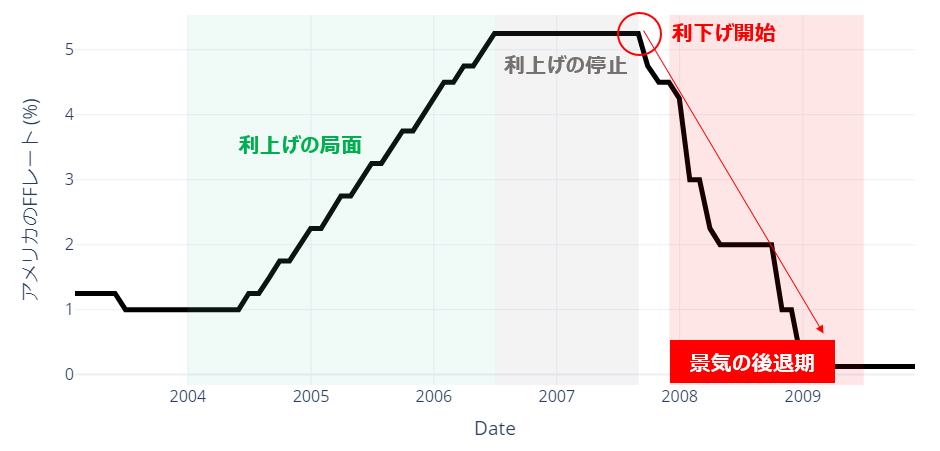

FRBが利下げに転じた後に景気の後退に陥っている

ということです。

この点について、チャートで確認してみましょう。

ITバブルの崩壊と景気後退の局面:2001年3月~同年11月

データ:FED / 月次(1998年~2022年)

いわゆる『ドットコムバブル』が崩壊した後、アメリカの経済は景気後退に陥りましたが、それはFRBが『利上げを停止→利下げに転じた後』だったことが分かります。

世界金融危機と景気後退の局面:2007年12月~2009年6月

データ:FED / 月次(2003年~2009年)

かの有名な『リーマンショック』によりアメリカをはじめとした世界の経済が大混乱となった時も、FRBが『利上げを停止→利下げに転じた後』に景気が後退しました。

コロナショックと景気後退の局面:2020年2月~同年4月

データ:FED / 月次(2016年~2020年)

一番記憶に新しいのが、『コロナパンデミック』による景気の後退です。

この時も上2つの時と同じく、FRBが『利上げを停止→利下げに転じた後』、アメリカの経済が景気後退に陥ったことがわかります。

FRBが利上げを停止するタイミング

FRBが『利上げを停止→利下げに転じた後』にアメリカの経済が景気後退に陥っているとなれば、今後私たちが注視すべきは-

注視すべきこと

パウエルFRBが利下げに転じるタイミング

です。

この点について、金融機関が短期金利の取引を行う短期金融市場(OIS市場)の動向から予測すると、今年1月まで織り込まれていた ”23年後半の利下げ” の可能性は急速に後退しています。

直近のFEDスピーカーたちの発言-投票権を持つミネアポリス地区連銀のカシュカリ総裁やダラス地区連銀のローガン総裁らの発言もこの点を示唆しています。

では、現時点で予想されている最初の利下げのタイミングはいつなのか?

この点を確認するために、もう一度、短期金融市場の予想チャートを見てみましょう。

短期金融市場が予想するアメリカ政策金利(FFレート)の推移

データ:OIS市場 / 3月3日時点

上のチャートをよく見ると、短期金融市場の参加者は、今年の11月まで政策金利(FFレート)を5.4%前後の高い水準付近で維持することを予想しています。

そして、24年の1月に5.2%を割り込むことを織り込んでいます。

つまり、FRBが最初の利下げに踏み切るタイミングを-

重要ポイント

早ければ24年1月ころ

と、現時点の短期金融市場の参加者は予想していることになります。

アメリカ経済の正念場は24年の前半

ここで、1回目の分析記事から今回の記事までの内容を簡単にまとめてみましょう。

まとめ

- 22年11月に ”逆イールド”が発生した

- "逆イールド" が発生してから、平均で1年半後にアメリカの経済は景気後退に陥っている

- FRBが利下げへ転じた後、アメリカ経済は景気後退に陥っている

- 現時点で短期金融市場では、早ければ24年1月の利下げを予想している

- 過去の逆イールド、FRBの利下げ、景気後退入りの関係からアメリカ経済は24年前半に正念場を迎える可能性がある

23年の秋頃から米国株が上昇トレンドを描く-このシナリオに変更はありません。

しかし、そのトレンドが発生しても-

重要ポイント

数ヶ月の短命に終わる可能性がある

ことを意識しておくことも重要だと、ジェイは考えています。

ではどうするのか?

米国株を取り巻く不透明な状況は来年まで続く...

では、私たち個人投資家は、どのような取引を心掛けるべきなのか?

シリーズ最終回は、この点について解説します。

こうご期待!

まとめ

まとめ

- 1月のPCEデフレーターでもアメリカの根強いインフレ圧力が確認された

- 市場が描いていた ”甘い見通し” が急速に修正され、予想ターミナルレートが一時5.5%まで上昇した

- FRBが利下げへ転じた後、アメリカの経済は景気後退に陥るパターンが見られる

- 現時点では、早ければ24年1月にFRBが利下げに踏み切る可能性がある

- 過去の "逆イールド"、FRBの利下げそして景気後退入りのパターンを考えると、アメリカ経済の正念場は24年前半か

- 23年後半に米株高となっても、それは短命に終わる可能性がある

今回は以上です。

最後までお読みいただき、ありがとうございました!

注記事項

当サイトのコンテンツを参考に投資を行い、その後発生したいかなる結果についても、当サイト並びにブログ運営者は一切責任を負いません。すべての投資行動は『自己責任の原則』のもとで行ってください。