昨日の米株は続落しましたね。

下落率をみると、幅広いセクタ-で売りとなりました。

株安の原因として、新型コロナウイルスの感染者数の増加や米中対立などが指摘されています。

しかし、コロナショックで悪影響を受けやすい消費や娯楽関連の下落率は、ほとんどが1%未満でした。

また、米中対立で売られやすいハイテク株は強弱まちまちの展開でした。

ここ2日の下落は、7月に入りさらに加速した単なる株高の調整だと、ジェイは考えています。

なぜなら今の米株は、政策への期待で動いているからです。

ジェイはこれを政策相場、と呼んでいます。

この政策相場を甘く見ない方が良いのは、過去に起こった政策相場が教えてくれています。

今日はこの点について考えてみます。

【重要】今の米株は「政策相場」なんだよね

今日のポイント

政策相場が続く限り株高の調整は買いのチャンスと考えよう

今の米株は政策相場である

ここ2日間は下落したとはいえ、米株の上昇トレンドは続いています。

コロナショックで大変な時に、なぜ株価だけが上昇するのか?

その答えは、米株が反転したタイミングにあります。

コロナショックによる米株の下落が止まったのが、今年の3月23日でした。

この日に何があったのか?

アメリカの中央銀行にあたるパウエルFRBが無制限で資金を供給する超金融緩和政策を決定した日です。

無制限で供給される資金が株式市場へ流れ込み、今の株高を演出しているとうわけです。

いいかえれば今の米株は...

政策で動く相場である

この点を常に意識することが重要です。

政策相場はあらゆるリスクを飲み込む相場

そして政策相場は...

あらゆる株安のリスクを飲み込む相場

とも言えます。

その凄さを実感したのが、2009年から2014年まで続いた米株高でした。

2008年に世界金融危機が発生。

いわゆるリーマンショックというやつです。

これに対処するため、当時のバーナンキFRBは市場に大量の資金を供給する量的緩和政策を実施しました。

そう、現在のパウエルFRBと同じ政策でリーマンショックを乗り越えようとしたのです。

そしてバーナンキFRBが量的緩和を続ける間、2つの大きなリスクが意識されました。

欧州債務危機を飲み込む政策相場

米国の景気が回復し始めた2009年後半から、新しい危機が発生しました。

ギリシャの債務危機をきっかけとした欧州の債務危機です。

南欧州の放漫な財政政策により発生したこの危機は、欧州連合(EU)の弱体化を招きました。

EU崩壊か?なんて過激なニュースが出たものです。

当時の米株はどうかというと...

2010年の第2四半期に反落する展開となりました。

しかし、その動きも短期で終わり、その後の米株は上昇トレンドへ戻っています。

この動きは、政策相場がリスク要因を飲み込んだ良い例です。

新興国ショックを飲み込む政策相場

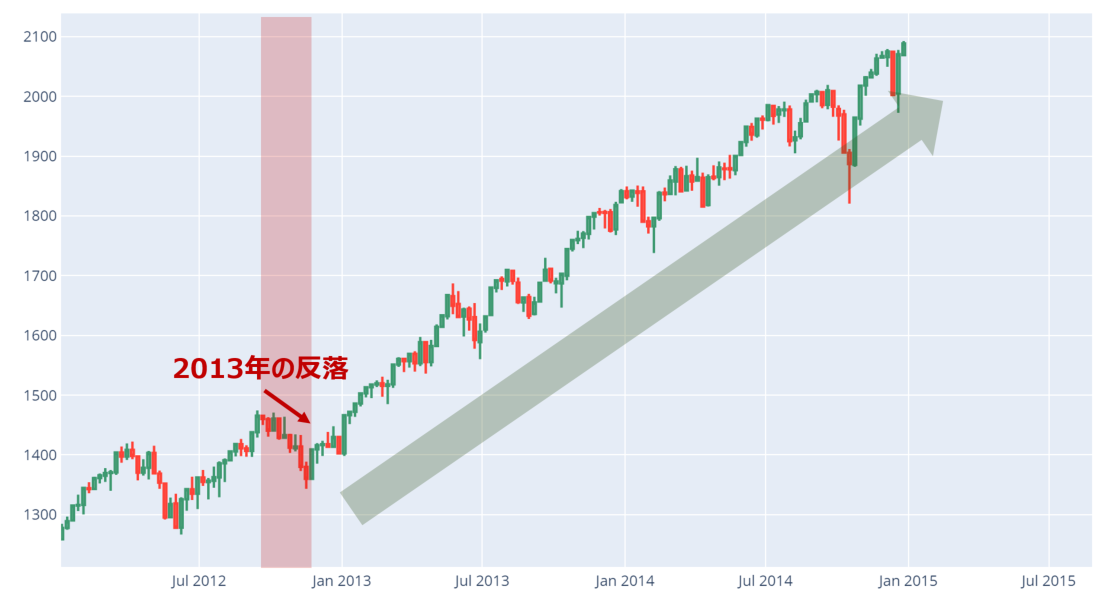

また、2013年5月には別の危機が発生しました。

新興国ショックです。

きっかけは、当時のバーナンキFRB議長が量的緩和の出口を模索する発言をしたことです。

なぜこれが新興国ショックとなったのか?

FRBから大量に供給されていた米ドルというマネーが細るからです。

この影響を真っ先に受けるのは、先進国と比べて政治面や経済面で多くの問題を抱える新興国の市場でした。

バーナンキ発言の負の連鎖

FRBからのマネーが細る

↓

新興国市場へ投資するマネーが細る

↓

新興国市場の発展はもうない

↓

だから新興国の市場からマネーを引き揚げよう

↓

新興国ショック発生

このような負の連鎖により、新興国ショックが発生したのです。

米株のチャートをもう一度みてみましょう。

2013年5月に反落しています。明らかに新興国ショックを意識した動きです。

しかし反落は一瞬で終わり、すぐに上昇トレンドへ戻っています。

そしてこの上昇トレンドは、バーナンキFRBからバトンを引き継いだイエレンFRBが2014年10月に量的緩和を終了するまでの間ずっと続いています。

欧州の債務危機や新興国ショックは、決して小さいリスクではありません。

それでも米株が上昇トレンドを維持したという事実は...

政策相場があらゆるリスク要因を飲み込む相場である

ことを示しています。

株高の調整 = 買いのチャンス

そして現在。

リーマンショックの時を超えるマネーがパウエルFRBから供給されています。

昨日の記事で指摘したとおり、今年11月に米大統領選挙があることを考えるならば、トランプ米大統領はパウエルFRBに対して資金を市場に供給し続けることを強く望むでしょう。

時を場合によっては、追加の政策を要求する可能性もあるでしょう。

コロナショックや米中の対立は確かに株安要因です。

しかし、2009年から2014年にかけての米株の上昇、欧州の債務危機や新興国ショックを簡単に飲み込んできた実績があります。

この実績を考えるならば...

米株高の調整はやはり絶好の買いのチャンス

であるとジェイは考えています。

まとめ

今回のまとめです。

- ここ数日の下落は単なる株高の調整であり米株の上昇は続く

- なぜなら今の米株は政策相場だから

- リーマンショック後の政策相場はあらゆるリスクを飲み込んできた

- 今の政策相場はリーマンショックの時を超えるマネーが供給されている

- コロナショックや米中対立による反落は絶好の買いのチャンスとなる

以上です。