前回は、量的緩和政策によって米国の中央銀行にあたるFRBのバランスシートが7兆ドルに迫る勢いで膨張していることを指摘しました。そして後半では、過去の量的緩和政策(2008年~2014年)について簡単にコメントしました。

注目したいのは、この時期の量的緩和政策により、他の通貨に売り圧力が高まっても(例えば欧州債務危機を背景としたユーロ売り圧力)が高まっても、米ドル相場の上昇が抑制されたことです。また、対日本円では米ドル安トレンドが鮮明となったことも注目すべきです現象でした。

今回はまず対ユーロでの動きについて考えてみたいと思います。

米ドル対欧州通貨

米ドル相場の大まかな方向性を示す指標ドルインデックスは、ユーロドルの動向に左右されやすいという特徴があります。これは、ドルインデクスの構成比率に原因があります。

ドルインデクスの構成比率

| 通貨 | 比率 |

| ユーロ | 57.60% |

| 日本円 | 13.6% |

| 英ポンド | 11.90% |

| カナダドル | 9.10% |

| スウェーデンクローナ | 4.20% |

| スイスフラン | 3.60% |

右の表を見ると、ユーロの構成比率が57.6%となっています。日本円と英ポンドの構成比率を足し合わせると、83.1%となります。

つまり、ドルインデックスのトレンドは欧州通貨と日本円でほぼ決まるとういことです。

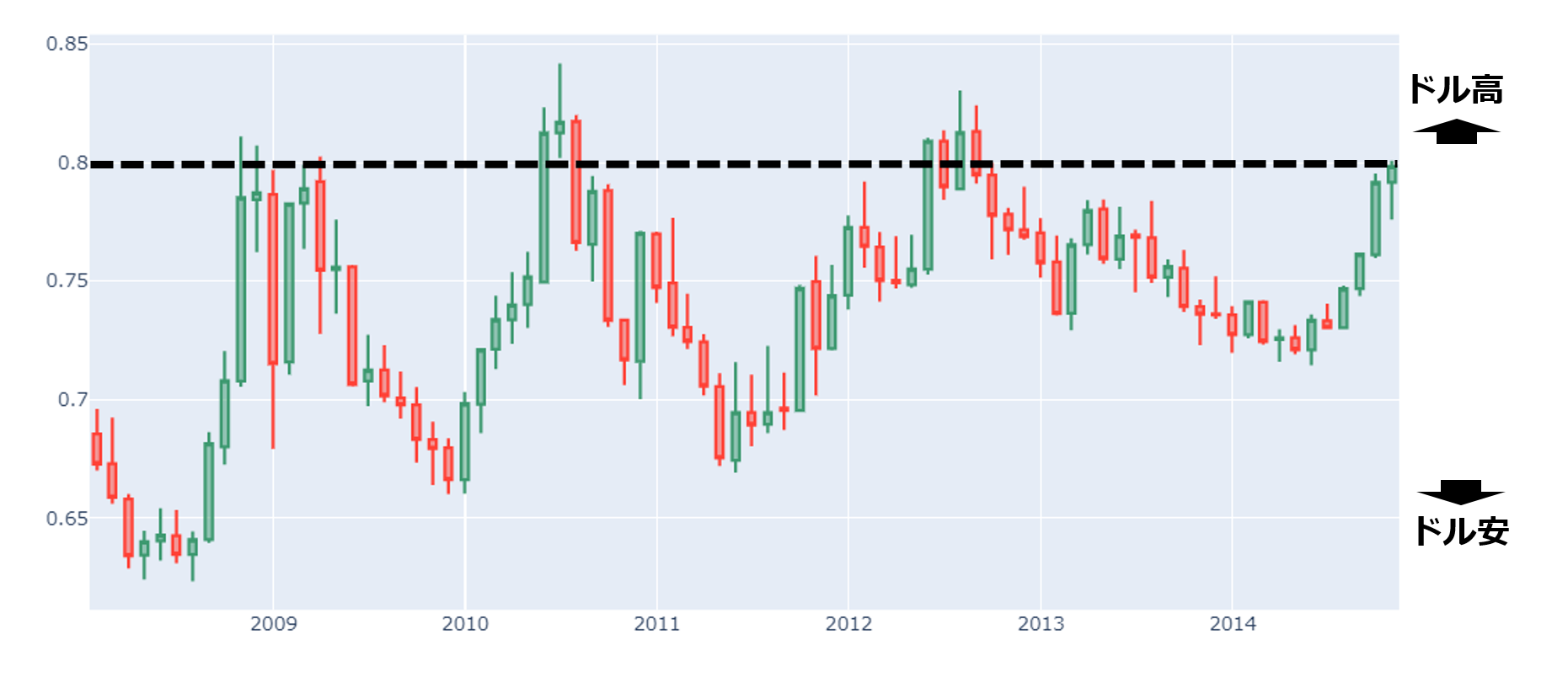

では、2008年から2014年にかけての米ドル対ユーロの価格チャートを確認しましょう。

今回は米ドルを軸に話を進めるため、米ドル/ユーロ(USD/EUR)というかたちで表記します(通常はユーロ/ドル)。

2009年後半から2012年夏ころまでは、欧州債務危機が為替市場の一大テーマでした。つまりユーロは常に売り圧力に直面する環境にありました。逆に米ドルはユーロ売りにサポートされ、上昇し続けてもおかしくない状況にあったといえます。

実際にはどのような動きだったのか...

米ドル/ユーロ(USD/EUR)

2009年3月に米株は底打ちしました。この時が、コロナショック前まで続く米株高の起点となりました。

一方米ドルですが、対ユーロで上昇する局面は見られたものの、1ドル=0.8ユーロを超える水準では常に売り圧力に直面する状況が続きました。2008年から2013年頃までは売り買いが交錯しレンジ相場が続いていたというわけです。

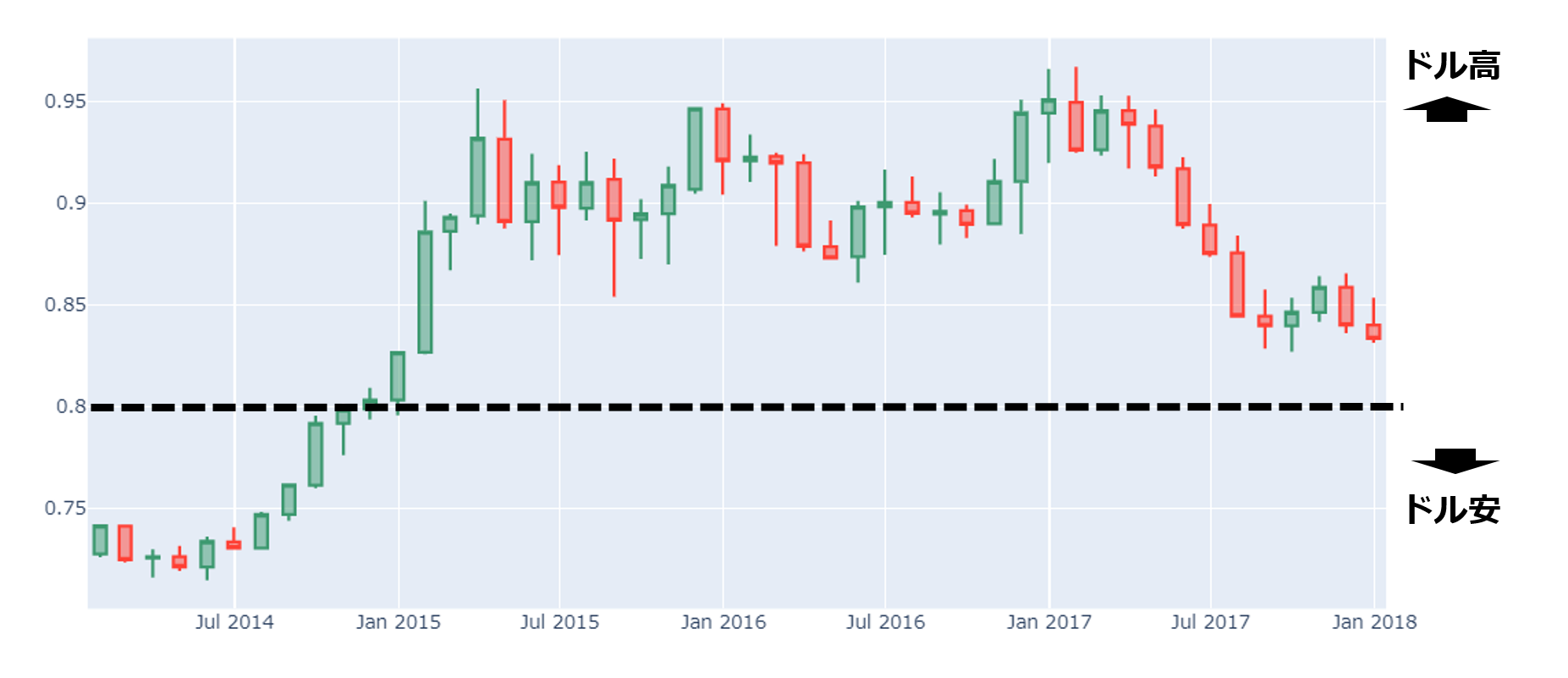

米ドルの上値が抑制される状況が終わったのは、2014年半ばからです。

その理由は、FRBが量的緩和政策の出口を模索し始めたからです。そう、為替市場の参加者は「FRBがどうやら量的緩和政策の出口戦略を考えているぞ」と、意識し始めたのです。

この話は2013年前半あたりからちらほらと出始め、バーナンキ氏の跡を継いだイエレン前FRB議長は2014年1月から資産の購入額を縮小し始めました。そして同年10月のFOMCで量的緩和政策の終了を決定しました。

以下のチャート画像の左端をみると、2014年半ば以降、米ドルが上昇しています。そして2015年にはあれほど米ドルの上値を抑制していた0.8ポイントを完全に突破しました。この米ドル買いはFRBの出口戦略を意識した動きでした。その後、現在に至るまで、米ドルは対ユーロで調整をはさみながらも、0.8ポイント以上の水準で推移しています。

米ドル/ユーロ(USD/EUR)

米ドル/ユーロ(USD/EUR)以上に米ドル安トレンドを鮮明にしたのがドル円(USD/JPY)でした。次回はこの点についてお話します。