目安:この記事は3分で読めます

前回の記事で、米国株(アメリカ株)が上昇トレンドへ戻った!と判断するのはまだ早い、と指摘しました。

-

-

米国株は上昇トレンドへ戻った?S&P500のチャートを見て判断しよう

続きを見る

まだ早い!と判断した2つの理由が以下のことでした。

2つの理由

- テクニカル的な要因

- 米長期金利の上昇リスク

この記事を買いている時点で、米国の株価指数は下落トレンドにあります。

直近のトレンドを米国株のベンチマーク『S&P500』のチャートを確認すると、50日線の突破に失敗し、再び100日線を目指す動きとなっています。

S&P500のチャート

出所:TradingView 日足(今年6月以降)

そして、ジェイが今最も注意深く観察しているのがー

注目していること

インフレの動向

です。

なぜならー

インフレに注目する理由

・米長期金利の上昇圧力を高める要因だから

・米長期金利の上昇はグロース株にとって最大のリスク要因となるから

です。

インフレの加速は、米長期金利の上昇要因です。

では、長期金利の上昇がなぜグロース株の下落要因となるのか?

これからインフレは加速していくのか?

加速するならば、どんな理由が考えられるのか?

これらの点について、前編の今回と後編の次回に分けて解説します。

この記事の対象となる人

こんな人におすすめ

- 米国株の投資に興味がある人

- グロース株の投資に興味がある人

この記事でわかること

わかること

・米長期金利とグロース株の関係

・注目すべきインフレの指標

・インフレに対するパウエルFRBのトーン

グロース株と米金利の関係

シーソーのイメージ

米国の金利、特に長期金利(10年債利回り)とグロース株の関係については、『シーソー』をイメージするとわかりやすいでしょう。

グロース株と米長期金利の関係

- 米長期金利が上昇:グロース株が下落

- 米長期金利が低下:グロース株が上昇

ポイントは成長と金利

上の『シーソー』の関係を理解するポイントが、以下のことです。

ポイント

金利の水準がグロース株の期待収益率に上乗せされる

グロース株は、日本語で『成長株』といいます。

なのでグロース株の投資では、『将来の高い成長を実現できるかどうか?』この点が投資の判断基準となります。

しかし、どんなに優れたビジネスを展開しているグロース企業でも、そのすべてが投資家の期待以上に高い成長を実現できるわけではありません。

なので、グロース株の投資には常に高いリスクがともないます。

米国債の金利分がプラス

対照的に米国債の投資では、リスクなし(または限りなく低いリスク)で金利分の収益を得ることができます。

簡単に言えば、米国債に投資をするとリスクなし(限りなく低いリスク)で確実に利益を得られるというわけです。

なので、リスク性の高いグロース株の投資では、確実に得られる米国債の金利分をグロース株の期待収益率に上乗せするわけです。

金利の水準が低いうちは良いのですが、金利が上昇すると、上昇した金利の分だけ投資家が求める成長期待のハードルが高くなります。

9月に入り、米長期金利は急速に上昇しています。

米長期金利のチャート

出所:TradingView 日足(今年8月以降)

上のチャートをみると、一気に1.5%台まで急激に上昇していることがわかります。

こんな動きを見た多くの投資家はー

投資家の真理

どんどん高くなる期待収益率を本当にクリアできるか?

と、警戒心を抱くわけです。

そしてこの警戒心はグロース株の割高感につながり、株価が下落するというわけです。

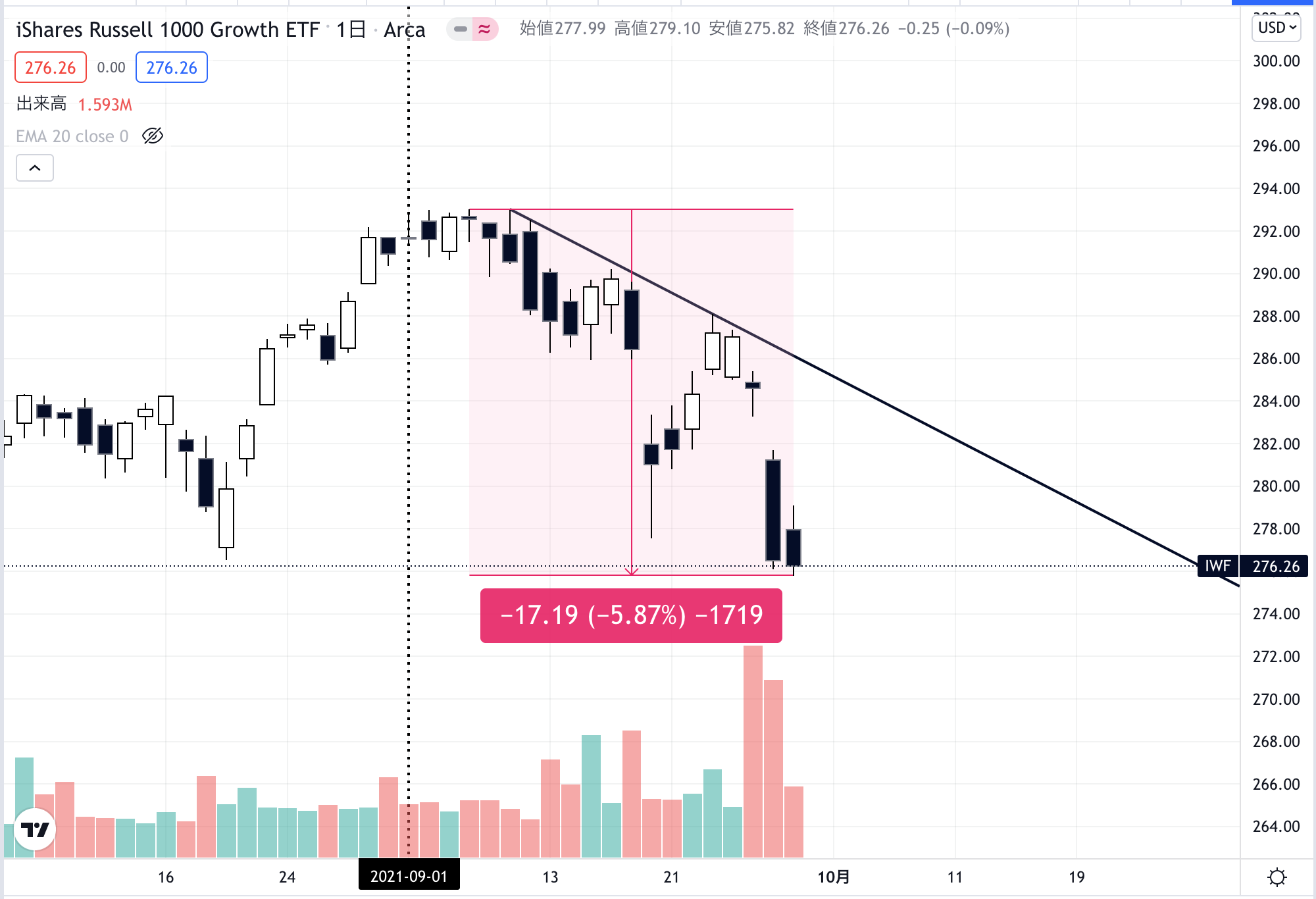

米金利とグロースETFのチャート

実際にグロース株の代表的なETF『iシェアーズ・ラッセル1000グロースETF(IWF)』と米長期金利のチャートを見比べてみましょう。

左:IWF / 右:米長期金利

出所:TradingView 日足(今年8月以降)

出所:TradingView 日足(今年8月以降)

9月以降、米長期金利が上昇する一方、IWFは短期間で5.8%以上も下落していることがわかります。しかも出来高を伴って。

両市場の対照的な動きは、利回りの急激な上昇により、グロース株の割高リスクが意識されていることを示しています。

焦点はインフレ

では、米国の長期金利は、これからも上昇していくのか?

この点については、プロの市場でも見方が分かれています。

しかし、注目しているポイントは一致しています。

それがー

注目ポイント

インフレの動向

です。

市場が考える将来のインフレの予想

インフレの動きを予想する上で重要な指標がー

重用な指標

市場が考える将来のインフレ予想

です。

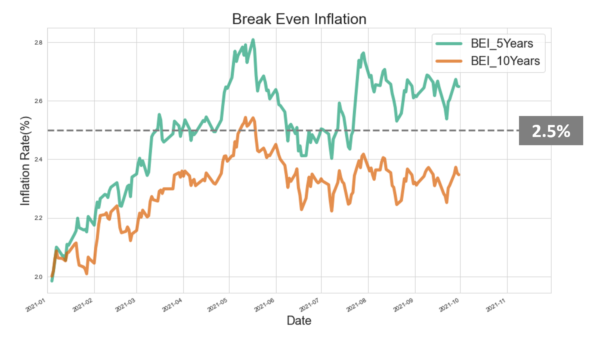

期待インフレ率とも言われる市場のインフレ予想ですが、マーケットでは『ブレークイーブンインフレ率(BEI)』という指標をチェックします。

BEIの期間については5年と10年の動きをジェイはチェックしています。

期待インフレ率のチャート

日足(年初来)

今年の動きを見ると、前半にインフレが意識され5年と10年のBEIは急上昇しました。

その後、5月から7月にかけて低下しています。

問題は、夏以降の動きです。

BEIは下げ止まり、上昇する局面が何度か見られます。

まだ、レンジ内での推移となっていますが、今年前半のようにBEIの上昇幅が拡大する場合、米長期金利は今の水準以上に上昇する可能性が出てきます。

警戒レベルを上げてきパウエル議長

パウエルFRBはインフレについて、『一時的』とのスタンスを崩していません。

しかし、そのトーンに若干の変化がうかがえます。

それが、今月28日の議会証言前に公表された事前公表した冒頭証言ー『インフレは予想以上に大きく、長く続いている』という文言に見てとれます。

また、ECB主催のフォーラム(9月28〜29日開催)でも、半導体や労働力の供給制約により、当初の予想よりインフレが長引く見解を示してきました。

これらパウエルFRB議長の発言は、インフレのリスクに対して警戒レベルを引き上げてきたことを示しています。

注目すべきこと

正直にいって、将来のインフレがどうなるか?、ということは誰にも予想ができません。

しかし、インフレの圧力を高める要因として、目先注目すべき材料がひとつあります。

それは、パウエルFRBの金融政策に大きな影響を与えるでしょう。

後編となる次回では、この点についてお話します。

乞うご期待!

注記事項

当サイトのコンテンツを参考に投資を行い、その後発生したいかなる結果についても、当サイト並びにブログ運営者は一切責任を負いません。すべての投資行動は『自己責任の原則』のもとで行ってください。