ーこの記事は3分で読めますー

前回の記事では、『S&P500指数(米国株)のリスクが後退し反発の局面にあるがそれは短期的な動きである』と指摘しました。

-

-

【S&P500】短期リスクは後退...しかし反落リスクに要注意 前編

続きを見る

ポイントは、『短期的』という点です。

中長期のスパンで考える場合、今年の米国株は何度も下落の局面に直面すると、ジェイは考えています。

なぜ、そう考えるのか?

今回は、これから想定しておくべき米国株が直面する下落の要因とそれに対応するための投資についてお話しします。

記事のサマリー(結論)

- ウクライナ紛争の影響

- インフレ>政策金利 / インフレ>賃金の伸び

- 金融引き締めのペースを加速させるパウエルFRB

- 22年の米国株投資では銘柄の選択が重要

- 22年の投資でジェイが心がけていること

記事の対象者

こんな方におすすめ

- 米国株の投資を始めたい人

- 米国株の投資経験が浅い人

- 中長期のリスク要因を知りたい人

- 22年の投資戦略のヒントが欲しい人

この1冊!

インフレリスクに直面する相場を乗り切るための1冊

今回のブログ記事は『インフレがアメリカ経済に与えるリスク』と『いかにして下落のリスクに対応していくか?』がテーマとなります。

『ウクライナ危機の発生→資源価格の上昇→インフレの加速→景気への悪影響』が新たなテーマとして、米国の株式市場で意識される可能性が高いと予想されるからです。

そこで重要となるのが、以下のことです。

重要なこと

銘柄の選択

インフレと株式市場の関係は?

アメリカ経済の先行き不透明感が高まるなか、どのようにして銘柄を選択するべきか?

これらを一気に学べる良書がー

おすすめの1冊

です。

著者は、ベンジャミン・グレアム。

彼は、バークシャー・ハサウェイを率いる著名投資家・ウォーレン・バフェット氏の ”師匠” として有名です。

この本は全19章+補遺で構成されおり、なかなかに読み応えのある一冊です。

株式市場とインフレの関係については、第2章でふれています。

第5章の『防衛的投資家のための株式選択』、第14章の『防衛的投資家の株式選択』、第15章の『積極的投資家の株式銘柄選択』と合わせて読めば、銘柄を選択する時の一助になるでしょう。

景気の先行きリスクが意識されている2022年の相場を乗り切る一冊として、おすすめします。

これから多くの投資本を読むことになるあなたへ

『賢明なる投資家』は、Kindle Unlimited なら読み放題の対象となります。

これから投資家として生きていくなら、多くの投資本を読むことになるでしょう。

これを機に、Kindle Unlimited に利用することをおすすめします。

▼Kindleなら”読み放題”で読めます▼

Kindle Unlimited

賢明なる投資家 ウィザード・ブックシリーズ10

本題

米連邦準備制度理事会(アメリカの中央銀行にあたる組織)の金融引き締めスタンス、ロシア軍によるウクライナへの電撃的な進行(ウクライナ危機)、それに伴う資源価格の急騰(コストプッシュ・インフレ)ー

これらのリスク要因が意識され、2022年に入ってからの米国株(アメリカ株)は不安定な状況におちいっています。

そして、これらのリスク要因は一本の線でつながっています。

原油先物価格の高騰

2022年2月24日、ロシア軍は電撃的にウクライナへ侵攻しました。

そして、このブログ記事を執筆している3月23日時点で、ロシアーウクライナ紛争(以下ウクライナ紛争)は長期化の様相となっています。

この紛争の長期化に敏感に反応しているのがー

重要な指標

国際商品市場

です。

国際商品市場ではエネルギーや貴金属から小麦や大豆、はては肉や果物まで私たちの生活に直結するさまざまな商品が取引されています。

現在、多くの投資家は国際商品市場の動き、特にー

重要な指標

原油先物価格の動き

に注目しています。

なぜか?

それは今、世界経済の問題となっているインフレを加速させている最大の要因だからです。

原油先物価格には2つのベンチマークとなる指標があります。

重要な指標

・北海ブレント原油先物

・ニューヨーク原油先物

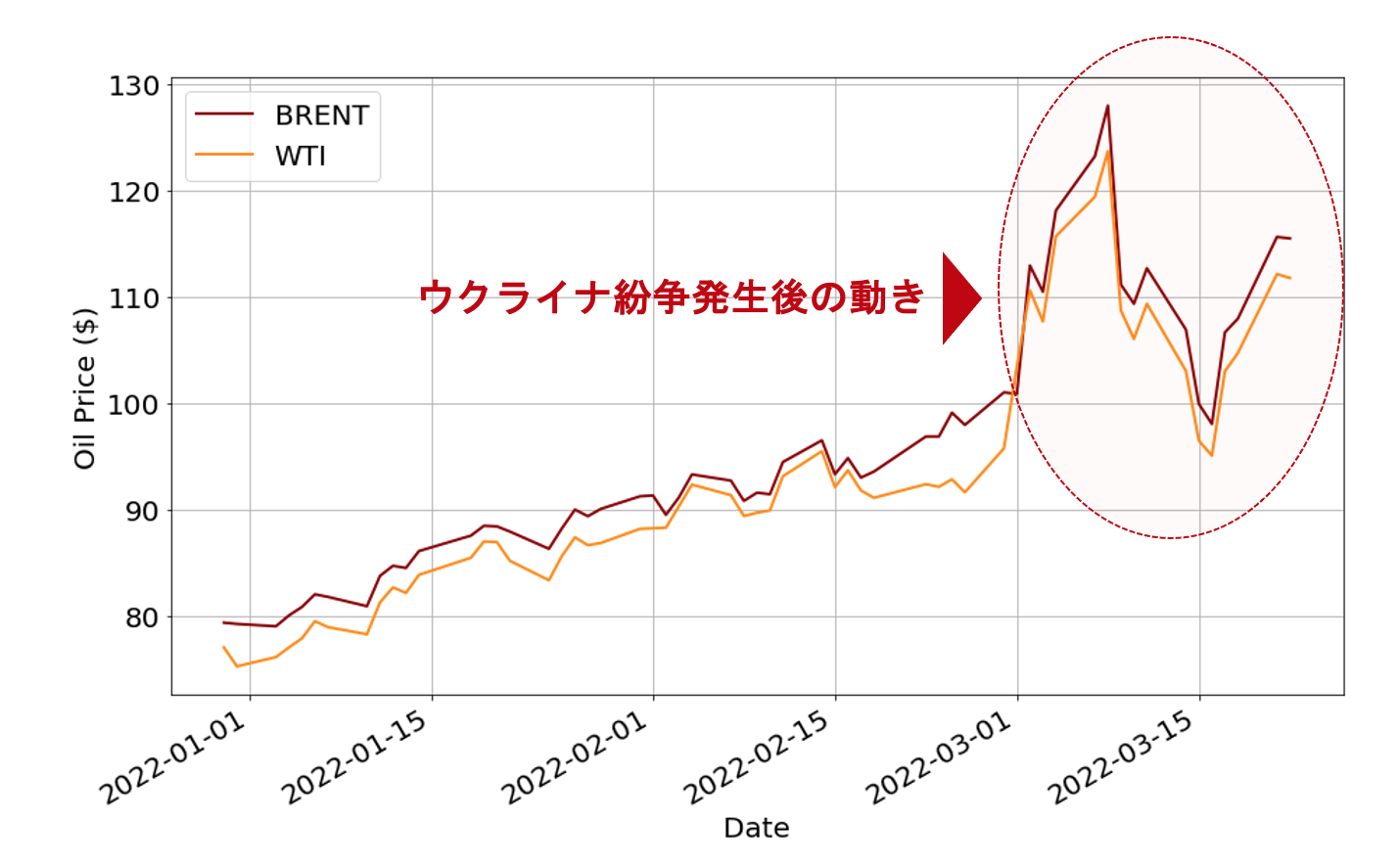

ウクライナ紛争が発生してから、上の原油先物価格がどのような動きを見せたのか?

この点を日足チャートでチェックしてみましょう。

原油先物価格の日足チャート

日足(年初来)

※BRENT:北海ブレント原油先物

※WTI:ニューヨーク原油先物

ウクライナ紛争が発生して以降、急騰していることがわかります。

次に、国際商品市場全体のトレンドを示す『ロイター/ジェフリーズCRB指数』のパフォーマンスと比較してみましょう。

CRB指数とは?

・米国の商品先物取引所等で取引されている商品の価格から算出され指数

・主要な商品”19品目”から構成されている

・インフレの先行指標として注目度が高い

CRB指数と原油先物価格のパフォーマンスチャート

日足(年初来騰落率)/ 2022年3月22日時点

※赤い転線:ロシア軍がウクライナへ侵攻(2022年2月24日)

赤いゾーンを見てください。

ロシア軍がウクライナへ侵攻してから、原油先物価格の上昇率(年初来騰落率)は、国際商品市場全体のそれを遥かに上回っていることがわかります。

CRB指数は、インフレの先行指標として多くの投資家が注目しています。

そして今、そのCRB指数を押し上げているのが、原油先物価格です。

よって、原油先物価格の上昇は、インフレのリスクを多くの投資家に意識させる要因となるわけです。

インフレの上昇リスク

実際、世界の国ではインフレが加速しています。

アメリカも例外ではありません。

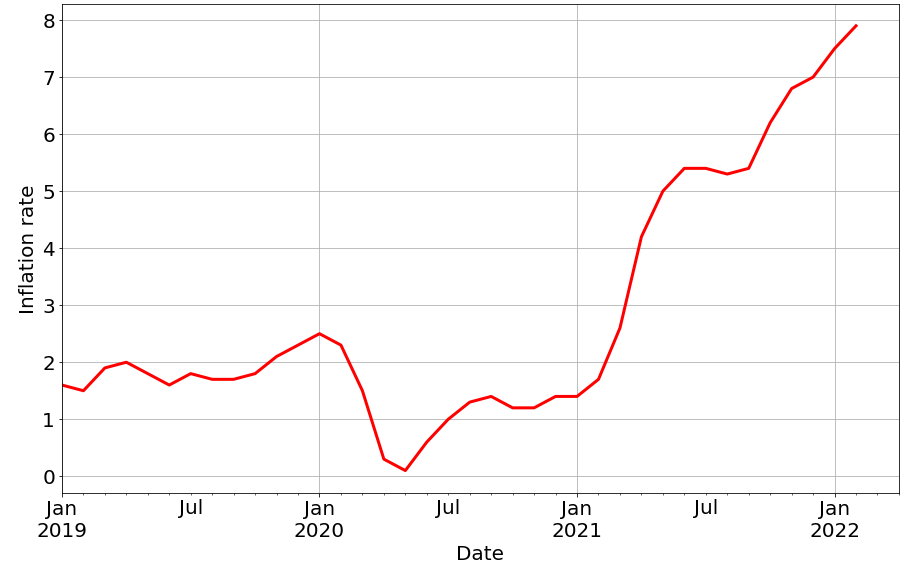

2月のインフレ率(消費者物価指数)が前年同月比で7.9%と、約40年ぶりの高水準まで上昇しました。

アメリカのインフレ率チャート

月次ベース(2019年以降)/ 消費者物価指数 前年同月比

上で述べたように、『ウクライナ紛争の発生と長期化 → 原油先物価格の上昇』という状況を考えると、アメリカ国内のインフレ率はさらに上昇することが予想されます。

インフレと政策金利の水準

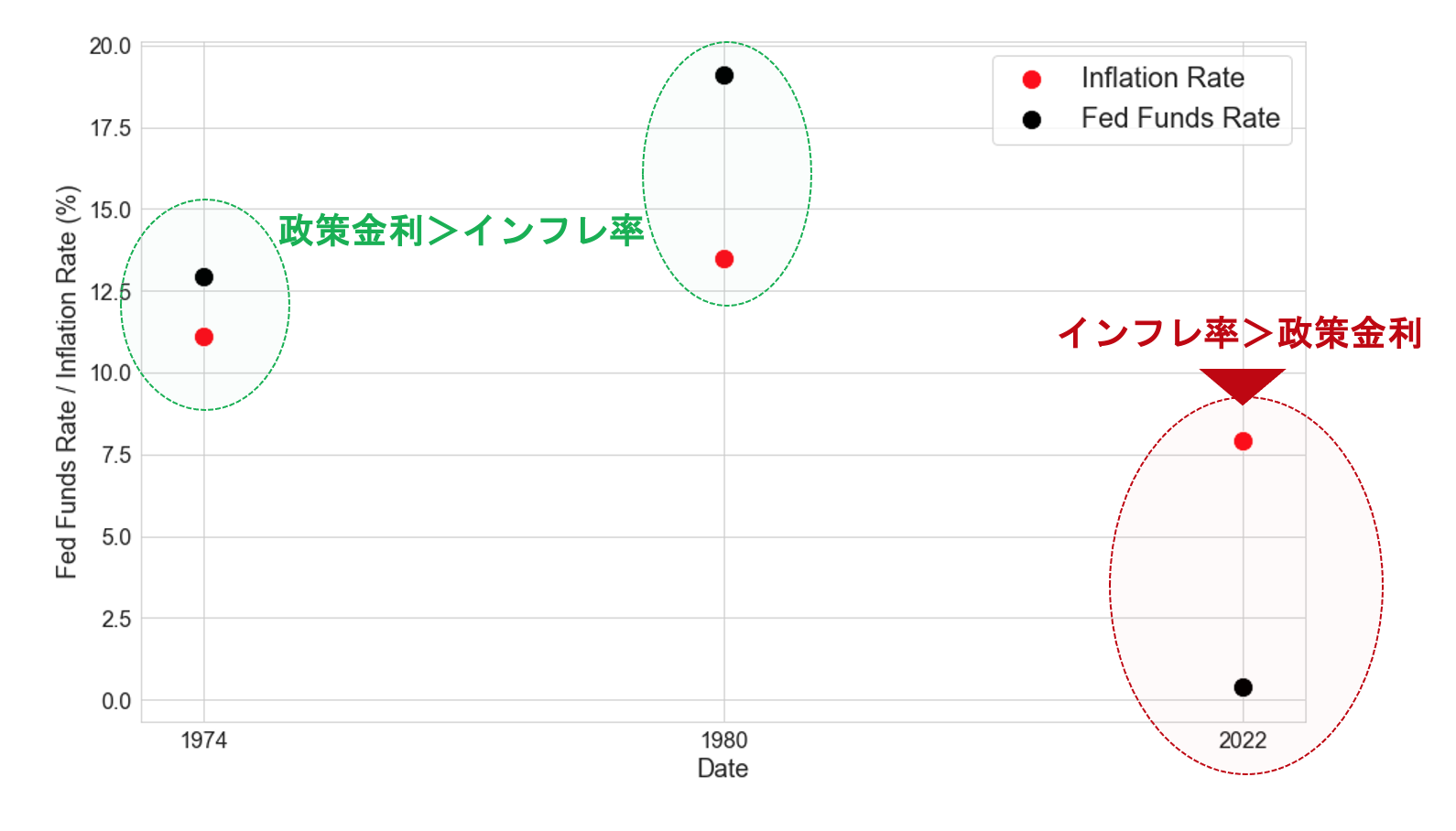

そして注目したいのが、インフレ率と政策金利の水準です。

インフレ率と政策金利のチャート

※Inflation Rate:消費者物価指数 前年同月比

※Fed Funds Rate:政策金利(FFレート)

1974年にアメリカのインフレ率は、11%台まで急上昇しました。

この時の政策金利の水準は、12.9%でした。

そして1980年にインフレ率は、13%台まで再び急上昇しました。

この時の政策金利の水準は、19.1%でした。

つまりFRBはー

インフレと政策金利の関係

政策金利>インフレ率

の状況をつくり出し、インフレの上昇にうまく対応していたことがわかります。

上のチャートの赤いゾーンを見てください。

一方、2022年の現在はー

インフレと政策金利の関係

インフレ率>政策金利

の状況となっています。

これは、パウエルFRBの対応が後手後手になっていることを示しています。

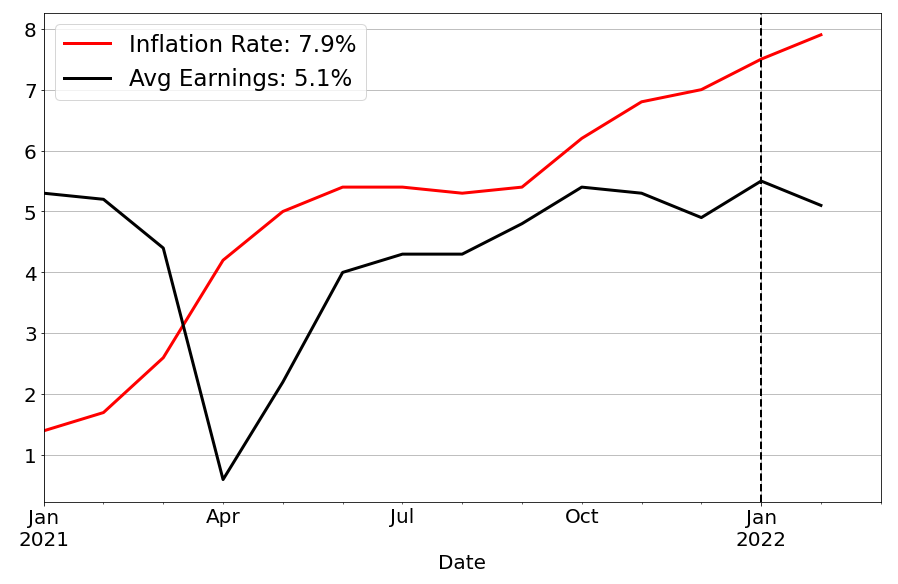

インフレと賃金上昇率の水準

また、インフレ率と賃金の上昇率も2021年の前半から逆転しています。

インフレ率と平均賃金のチャート

月次ベース(2021年以降)

※Inflation Rate:消費者物価指数 前年同月比

※Avg Earnings:雇用統計の平均賃金 前年同月比

コロナショックによる労働力の供給で、アメリカでは転職が一大ブームとなっています。

これの状況を受け2021年の4月以降、アメリカ国内では労働者の賃金が上昇傾向にあります。

しかし、それ以上にインフレ率が上昇していることからー

インフレと賃金の関係

インフレ率の伸び>賃金の伸び

という状況になっています。

これから労働市場は、徐々に改善していくでしょう。

それに伴い賃金の伸びは抑制されていくでしょう。

一方、『ウクライナ紛争の発生と長期化→原油先物価格の上昇』でインフレが高止まりすれば、モノやサービスの価格も上昇するでしょう。

『インフレ率の伸び>賃金の伸び』の状況が長く続けば、アメリカ経済のエンジン役である個人消費が縮小することでー

新たなリスク

景気の後退リスク

が米国の株式市場で意識されるでしょう。

FRBによる金融引き締めペースの加速

景気の後退リスクが意識されても、アメリカの中央銀行にあたる連邦準備制度理事会(FRB)はインフレを抑制するため、金融引き締めのペースを加速させる可能性が高いです。

この点を裏付けるように、パウエルFRB議長は3月21日の講演で以下のことを指摘しました。

指摘したこと

一気に0.5ポイントの利上げをする用意がある

この発言を受け短期金利を取引する市場では、次回5月の連邦公開市場委員会(FOMC)で、パウエルFRBが一気に0.5ポイントの利上げを実施してくる可能性を70%以上の確率で折り込み始めています。

インフレリスクに加えて、金融引き締めのリスクも合わさる可能性がある以上、22年の相場は上下に大きく振れる波乱含みの展開を常に想定しておくべきでしょう。

ではどうすべきか?

前回の記事で指摘したとおり、今の米国株は『短期的な反発の局面』にあると考えています。

しかし、今回の記事で指摘したとおり、22年の米国株は『景気の後退』が中長期のリスク要因となる可能性が高いとジェイは予想しています。

では、我々個人投資家は、どのような投資を心がけるべきなのか?

この点は、投資家それぞれの目的とスタンスによるところが大きいです。

なので、以下ではジェイの投資スタイルと実際に投資をしている銘柄をご紹介します。

ジェイの投資スタイル

22年の相場を乗り切るため、ジェイは3つのことを心がけています。

心がけていること

・ディフェンシブ銘柄を選択

・高配当&連続増配銘柄を選択

・積み立て投資は淡々と行う

なぜ上のことを心がけているのか?

その理由を順に説明します。

ディフェンシブ銘柄

ジェイは、中長期のリスクとして『景気の後退』を強く意識しています。

そうなると、景気の動きに敏感に反応する景気敏感株は避けることになります。

逆に景気の動きに影響されにくいディフェンシブ銘柄への投資ー

ディフェンシブ銘柄

・バイオヘルスケア

・食品

・公共

上に関連した銘柄を選択し投資をしています。

高配当&連続増配の銘柄

ディフェンシブ銘柄を選択するだけでは、22年の相場を乗り切ることは難しいでしょう。

この点は、今年前半の下落を見れば明らかです。

なので、資産の目減りを予想し、それを相殺する手段が必要となります。

その手段として有効なのがー

有効な手段

・高配当の銘柄

・連続増配の銘柄

に投資をすることだと、ジェイは考えています。

高配当の銘柄と連続増配の銘柄(これから高配当銘柄になる可能性のある銘柄)、どちらを重視するかは投資家のスタンスによります。

ジェイは、中長期の資産運用というスタイルなので『連続増配の銘柄』を中心に投資をしています。

ディフェンシブ&連続増配の銘柄とは?

では、具体的にどのような銘柄に投資をしているのか?

現在のポートフォリオで大きなウェイトを占めているのが、以下の4銘柄です。

ジェイの保有銘柄

- VIG(連続増配ETF)

- アッビィ(AABV)

- タイソン・フーズ(TSN)

- ネクステラ・エナジー(NEE)

上で挙げた銘柄については、このブログでこれから何度も取り上げていくと思います。

また今後は、すでにこのブログで紹介しているヘルスケア(医薬品開発)関連のアムジェン(AMGN)とメルク(MRK)を新たに保有することを計画しています。

その理由については、以前に書いた記事でまとめています。

プログラミング言語『Python』を使って分析した記事です。

興味のある方は、以下のリンクからご覧ください。

-

-

【Pythonコード集】配当利回りとEPS成長率で有望な銘柄をピックアップしてみよう! 前編

続きを見る

積み立て投資はたんたんと

最後の積み立て投資は、『iDeCo』や『つみたてNISA』のことです。

これらの積み立て投資は、20年以上の超長期スパンで考えるべきなので、以下のことを心がけておけば、将来必ずあなたを助けてくれるでしょう。

積み立て投資のコツ

・日々の値動きを気にしない

・あなたに合ったペースと金額でたんたんと積み立てる

・積み立ての期間は最低15年、理想は20年以上

ちなみにジェイは、iDoCoをやっています。

銘柄と積み立ての額はー

iDeCoの投資

・投資信託:eMAXIS Slim米国株式(S&P500)

・投資金額:年276,000円(月額23,000円)

です。

eMAXIS Slim米国株式(S&P500)を選んだ理由はー

選んだ理由

・”コスト”が一番安かった

・少なくとも今後20年間、米国は成長し続ける可能性が高い

・S&P500でも十分な分散効果が得られるから

上の理由の中でも一番最初の”コストの安さ”は、投資信託を選ぶ時に最も重視すべきこと、だとジェイは思います。

ごう参考まで。

今回のまとめ

まとめ

・ウクライナ紛争は原油先物価格を上昇させている

・原油先物価格の上昇はインフレリスクを高める要因である

・インフレリスクが高まれば、米FRBは金融引き締めペースを加速させる

・インフレと米金融引き締めペースの加速は『景気の後退』の要因となる

・景気の後退を予想した銘柄の選択が22年のパフォーマンスに影響を与える

今回は以上です。

最後までお読みいただき、ありがとうございました。

注記事項

当サイトのコンテンツを参考に投資を行い、その後発生したいかなる結果についても、当サイト並びにブログ運営者は一切責任を負いません。すべての投資行動は『自己責任の原則』のもとで行ってください。