さて、今回からは最新のマーケット動向についてもコメントしていきます。

前回までは、パウエルFRBによる無制限の量的緩和がメインテーマでした。

いきなり話題を切り替えるのも何なので、今回はこのテーマに沿って現在のマーケット動向について考えてみます。

米国株式の上昇要因

昨日の米国株式市場はダウ平均が一時1,000ドル超となる等、すごい上げ相場となりました。株高の材料として意識されたのは...

・新型コロナウイルスのワクチン開発に対する期待が高まったこと

・パウエルFRBが追加の金融政策について言及したこと

・中国の経済活動再開により原油価格が上昇したこと

以上の3つでした。以下では具体的な背景について考えてみましょう。

新型コロナワクチンの「期待先行」

ひとつめの要因は、完全に「期待先行」です。

期待先行の相場を簡単に言えば、まだある出来事は発生していない、けれどそれが発生する可能性に期待して相場が動く、ということです。

昨日の動向を参考に具体的に見ていきましょう...

米国に拠点を置くバイオベンチャー企業のモデルナ(MRNA)は18日、新型コロナウイルスワクチンの初期の治験について良好な結果だったと発表しました。

良好な結果といっても安全性の確保等、実用化するためにはまだクリアすべき条件があります。

にもかかわらず米国株式は急上昇しました。

なぜか?

それは株式市場が「半年先を見て動く」特性を持っているからです。

つまり、昨日の株高というのは、まだ実現していないが「半年先に実現する未来」に期待した株高だったということができます。

期待先行の相場で気を付けるべきは、しょせん「期待」であるということです。

言い換えれば、具体的な事実や結果に基づいた上昇ではない、ということです。

今後の治験で芳しくない結果が出る場合、モデルナ(MRNA)は急落してもおかしくないでしょう。

この期待先行のリスクは、米国株式全体のリスクでもあります。

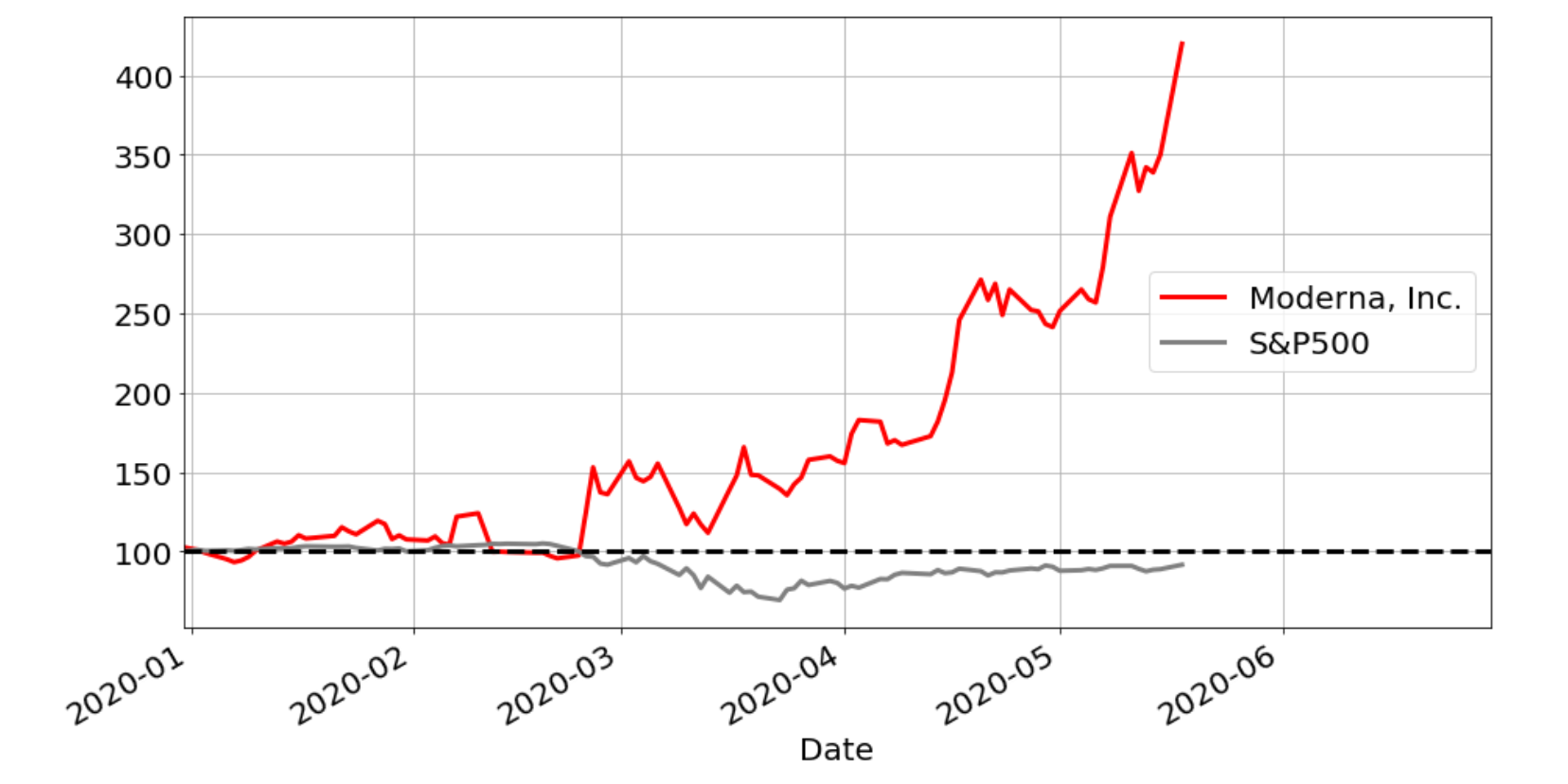

以下はモデルナ(MRNA)と多くの機関投資家(いわゆるプロの投資家)がパフォーマンスを測る際のベンチマークとなるS&P500との比較チャートです。

一目瞭然でモデルナ(MRNA)の上昇が異常であることがわかります。

モデルナ(MRNA)とS&P500の年初来騰落率

実際に数値を確認すると、モデルナ(MRNA)の年初来上昇率は300%(419.95)以上というとてつもないパフォーマンスとなっています。

一方、S&P500 指数はマイナス8%超(91.70)の下落となっています。

新たな政策への「期待先行」

二つ目の要因、「パウエル発言」について考えてみましょう。

昨日、パウエルFRB議長はCNBCの有名番組「60 minutes」に出演しました。

その時同氏はあらゆる政策手段を講じることを改めて指摘しました。

これも「期待先行」の典型例と言えます。

ご承知のとおり、現在パウエルFRBは無制限の量的緩和政策を実行中です。

市場の一部ではすでに「FRBは玉切れ」との指摘も出ていました。

しかし、パウエル議長はこの観測に真っ向から反論するかたちで、必要とあらば考えられる政策を導入していくスタンスを強調したのです。

まだ、具体的な新しい政策については語られてすらいません。

しかし、米国経済が減速した場合は「パウエルFRBが新しい政策で何とかしてくれるだろう」という期待が昨日の米株高の一因となりました。

中国と資源価格

18日はNYの原油先物価格が1バレル=32米ドル台まで急上昇しました。

この水準まで上昇するのは3月半ば以来です。

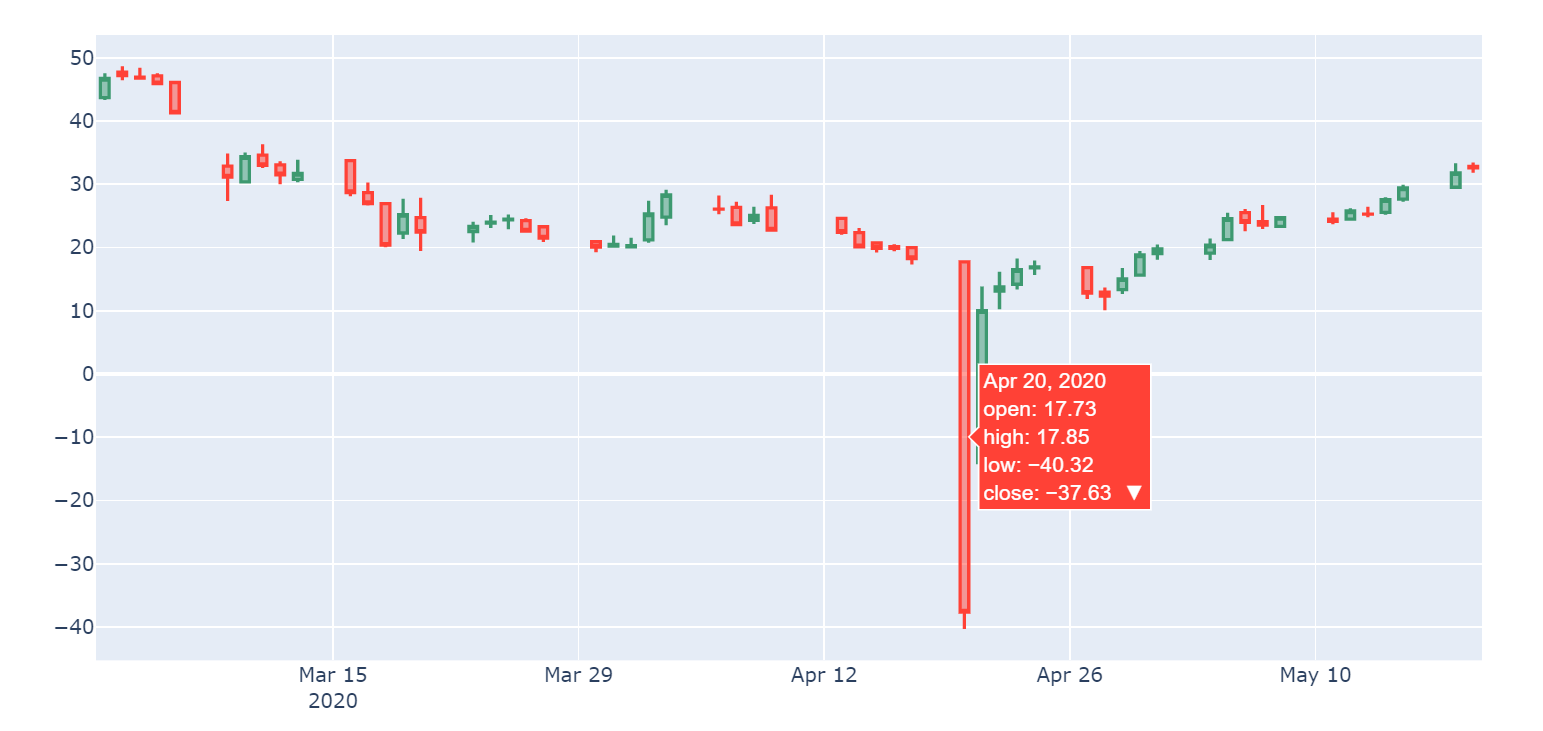

では、3月半ばから昨日まで何があったのか?多くの投資家にとって一生記憶に残るであろう出来事が4月20日に発生しました。それは...

原油先物価格が歴史上初めてマイナスとなったのです。

NY原油先物価格のチャート

実際に4月20日のチャートを見ると、安値の価格がマイナス41バレル=0.32米ドルとなっていますね。

価格がマイナスに転じる?どういうことでしょう?

それは、原油を売る人が原油を買う人にお金を払ってもいいから買ってくださいと頼んでいる状況になってしまった-簡単に言うとこういうことです。

では、なぜこんな異常な事態になってしまったのでしょうか?それは...

コロナショックにより世界の原油需要が急速に後退したからです。

需要の縮小は当然「供給>需要」の関係を作り出します。

実際、供給量が過剰過ぎて、米国のオクラホマ州にある原油を貯蔵するためのスペースが埋まってしまいました。

貯蔵するスペースが無いのに新たに原油を買うことはできません。その必要もありません。

よって、売り手は売るに売れず、原油はしばらく海上のタンカーで右往左往してしまいました。

まさに量的緩和による米ドルの「供給>需給」の関係が極限まで行ってしまった、という状況に陥りました。

しかし、各国が経済活動再開に向けて動きだすと原油価格は緩やかながらも上昇し始めました。

経済活動に原油は必要不可欠だからです。

特に中国の動向は大きいでしょう。

世界最大の原油輸入国だからです。

逆に言えば、中国でコロナショック第2波が発生する場合、原油価格が再び急落するリスクもあるというわけです。

原油価格の急落は資源セクタ-の株式とって売り要因です。

今は経済活動の再開が原油先物市場と株式市場で意識される局面ですが、感染状況次第でこの状況が一変する可能性がある点には注意しておくべきでしょう。