まずは前回までのおさらいから。

パウエルFRBはコロナショックに対応するため、3月23日に市場に無制限で米ドルを供給することを決定しました。いわゆる量的緩和政策です。

FRBがこの政策を導入すると、米ドル相場は売り圧力が高まりやすい状況となります。市場に出回る米ドルの供給量が増加することで「供給>需要」の関係になるからです。

前回のコメントでは対ユーロのレートで量的緩和政策と米ドル相場の関係についてみていきました。

今回はドル円のレートで考えてみたいと思います。

FRBの政策とリンクするドル円

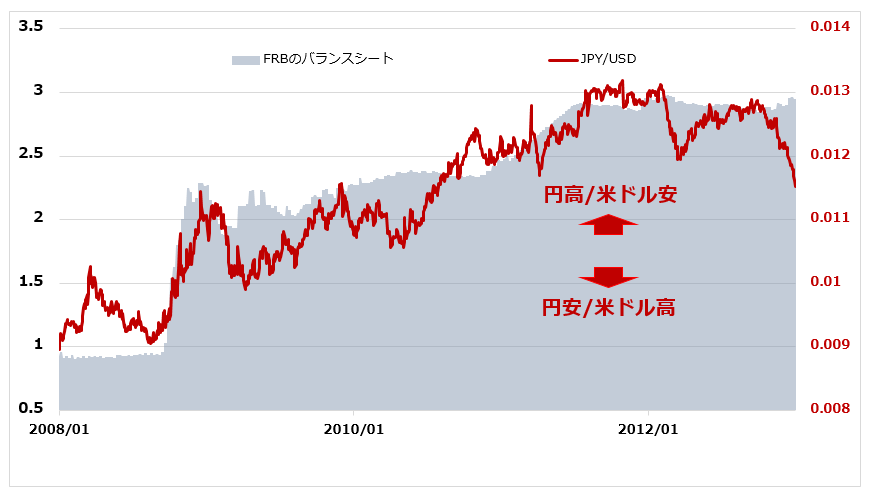

米ドルユーロ(USD/EUR)の時と同じく、2008年から実施された量的緩和政策(QE1 ~QE3 )とドル円のレートの関係についてチャートで確認してみましょう。

今回はわかりやすくするために、ドル円のレートを「円/米ドル(JPY/USD)」表記とします。通常はドル円(USD/JPY)で表記されます。

FRBのバランスシートとドル円

今回は、2008年から2012年までの期間を中心に見ていきましょう。

この間、FRBのバランスシートが膨張するに伴い、円ドル(JPY/USD)レートが上昇し続けている-つまり円が米ドルに対して増価していることがわかります。米ドルを軸に置き換えるならば、この間の米ドルは円に対して常に減価する状況にありました。

この主因は上でも述べたとおり、FRBによって大量の米ドルが金融市場に流れ込んだことで「供給>需要」の関係ができたからです。お金に限らず、すべてのモノは世の中に出回る量が増えるとそれだけ価値が減ります。通貨の価値が減ることを金融用語では「減価」すると言います。逆に通貨の価値が上がることを「増価」といいます。

2008年から2012年の期間は、FRBの量的緩和政策によって米ドルが減価し、円が増価した期間と言えます。

そして重要な点は、ドルユーロ(USD/EUR)以上にドル円(USD/JPY)の方がFRBの政策に敏感に反応していたことです。

無制限緩和以降のドル円

そして現在-

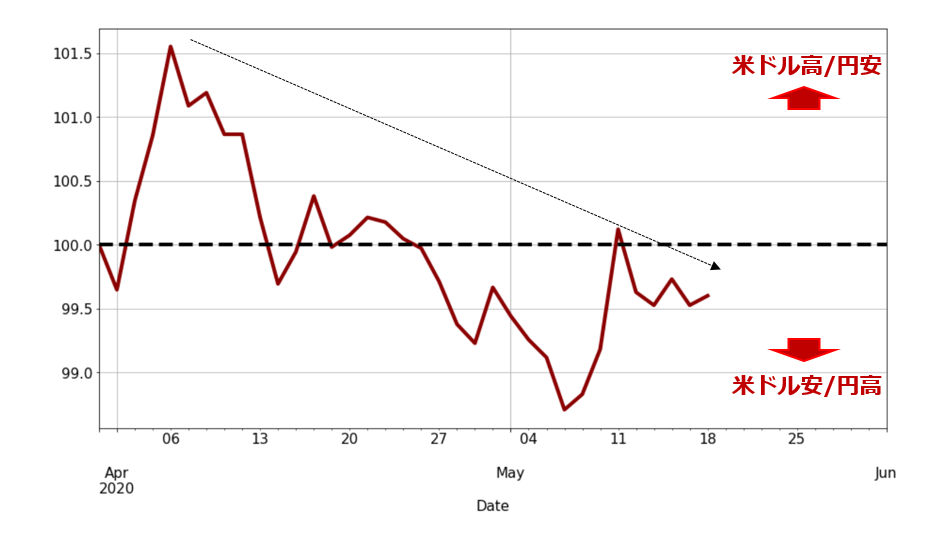

パウエルFRBは、無制限で米ドルを市場に供給し続けています。過去の量的緩和政策とドル円の動向を考えるならば、今後ドル円のトレンドは緩やかな下落基調を描く可能性があります。この点について、無制限緩和が導入されて以降のドル円のパフォーマンスで確認してみましょう。

4月上旬こそ株高トレンドに追随するようにドル円のパフォーマンスは上昇していました。しかし、それも長くは続かずその後は基準値100の水準を右往左往しています。そして4月下旬以降はパフォーマンスが緩やかに低下しています。

米ドル安の圧力

パフォーマンスチャートが意味することとは?

2005年以降、ドル円にはあるトレンドが発生しました。そのトレンドとは「株高⇒円安⇒ドル円上昇」というトレンドです(この流れは日米の金融政策によって作り出されたものですが、これについては改めてコメントします)。2019年前半、株高とドル円の連動性が薄れる局面が見られましたが、昨年10月以降、再びこのトレンドが見られるよういになってきました。

パフォーマンスチャートに話を戻します。

今年3月下旬にひとまず世界の株式市場は底打ち感を強めました。そして4月に入ると、米国をはじめとした世界の株価指数は軒並み反発基調を強めました。そう、株安から株高へ急速にトレンドが転換したのです。

それならば、ドル円も株高の流れに乗って緩やかな上昇トレンドを描いてもおかしくはありませんでした。しかし、上のパフォーマンスチャートが示すとおり、ドル円のパフォーマンスは徐々に低下しいているのです。

なぜか?

それは、現在の株高局面では円売りの圧力と同時に米ドル売りの圧力が高まっているからです。それゆえ、株高でもドル円のパフォーマンスは低下基調にあるわけです。

米ドル売り圧力が高まっている理由は、これまで述べてきたとおりパウエルFRBによる無制限の量的緩和の影響によるものです。

2008年から2012年のドル円のトレンドと現在のパフォーマンスを考えるならば、今後ドル円で注目すべきはドル円の下落-つまり「米ドル安/円高」だとidMの管理人ジェイは考えています。